火力全开,一大波投产在赶来路上,11月纺织市场准备大干一场?

发布时间:2022-10-31 08:49:03

浏览次数:600

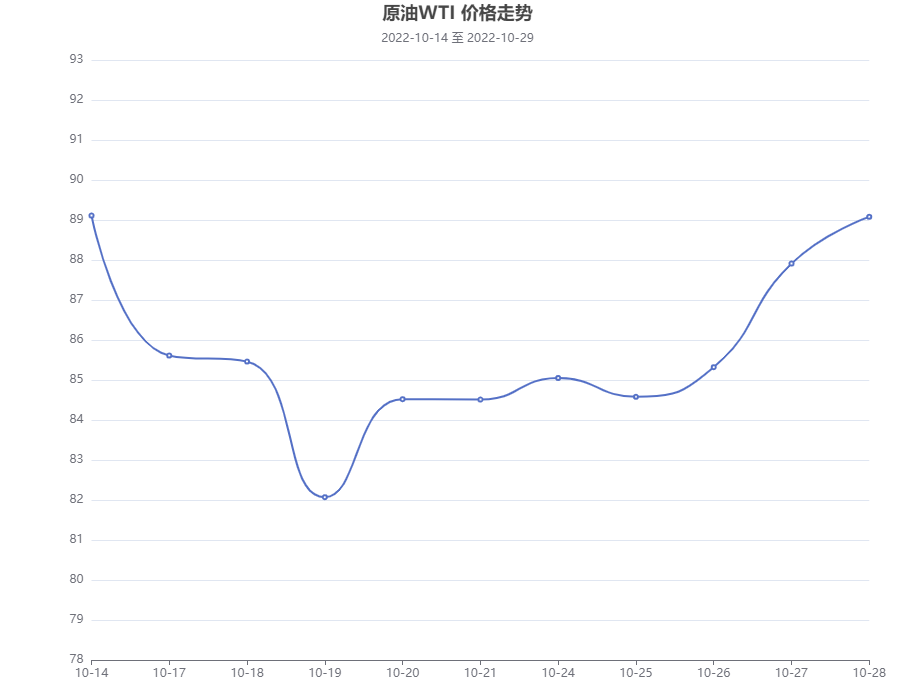

原油方面:10月原油跌宕起伏。月初国际原油期货大幅上涨,实现“五连阳”,涨幅15%左右。触及最近五周高点。中期供需转弱,供需多空反复博弈,使得油价震荡回落,月末国际原油期货再次急升。截至到28日美国WTI原油期货主力合约结算价报89.08美元/桶;布伦特原油期货12月合约结算价报95.04美元/桶。宏观面,美元走低提振油价。另外,美国石油出口创纪录高位,叠加美国炼厂开工率走高的利好影响。综合看,需求端的利空仍会继续压制油价,全球经济进入衰退的风险加剧会令油市继续维持震荡走势,短期的反弹并不能改变长期的趋势偏弱。

PX方面:高开低走,震荡下行。上半年俄乌战争爆发后,原油持续高位。芳烃调油逻辑下,使得PX出现面粉比面包贵的局面,PX供应被不断压缩,亚洲PX负荷低迷。目前亚洲PX价格在992美元/吨左右。供应端,PX开工率在77.87%附近。此外,随着PXN修复,PX新增产能投放节奏加快,较多PX项目四季度在投产路上。预计2022年底,中国PX产能达到3803万吨/年,2018-2022年产能增长率27.9%,2022年新增产能4家,扩能3家,合计产能增长644万吨/年。新增产能主要在2023年集中投放,长期来看,PX因门槛较高,依然是进口依存度较高的产品。

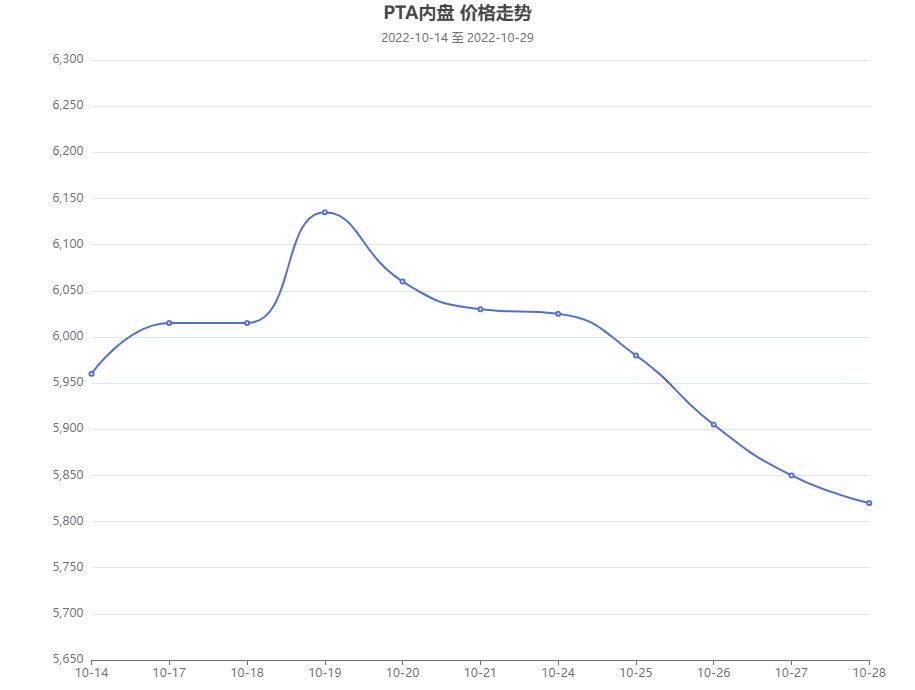

PTA方面:本月PTA上下双弱,延续下沿。华东市场现货价为5780元/吨附近。供应方面,恒力220万吨检修,逸盛新材料360万吨降负运行,逸盛宁波220万吨恢复正常,目前国内PTA负荷下降至73.6%。需求方面,聚酯负荷仍处于区间波动中,在84%附近,聚酯终端需求较为悲观,后期新装置投产后将面临累库压力,江浙涤丝产销整体回落,目前平均估算在5-6成。成本端方面,PX开工率为76.4%,PTA内盘加工价差为508.56元/吨,处于震荡波动中。综上,10月PTA期货价格高开低走,加工费持续收窄,聚酯终端需求难提振,后期新装置投产后将面临累库压力,原油端博弈加剧。PTA价格后期走势跟随原料端波动,中长期建议以偏空思路看待,转折点关注上游装置的投产进度或者聚酯工厂的负荷变动。

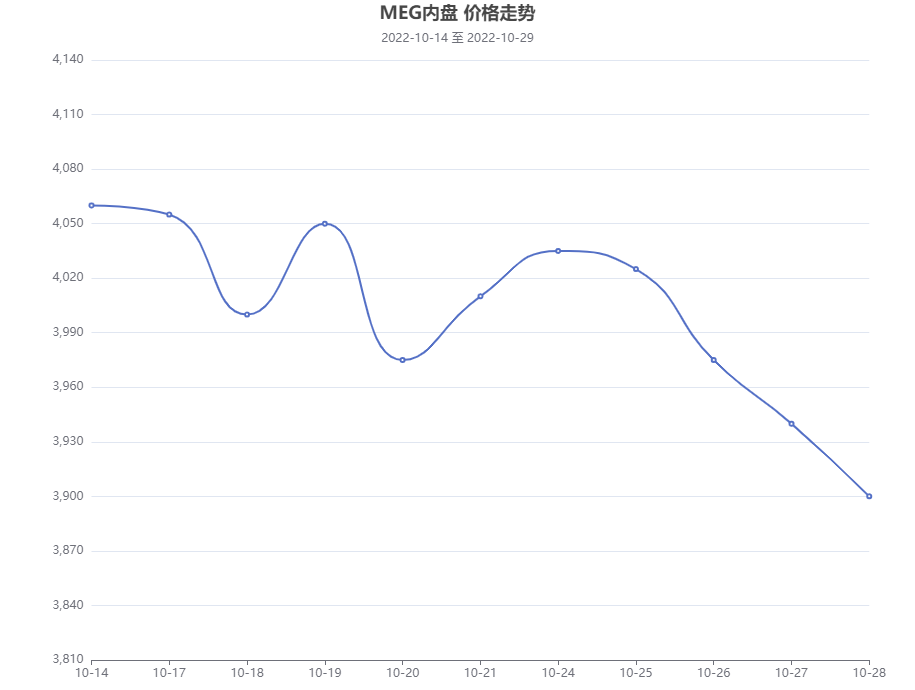

MEG方面:乙二醇10月震荡下行。张家港乙二醇市场气氛清淡,零星现货商谈在3800-3810元/吨,福建乙二醇市场下跌,主流贸易商报价4000元/吨上下,下游采购积极性有限,成交低迷。供应方面,供应开始量增,随着前期检修装置陆续重启,国内国产乙二醇供应有所增加。截至10月27日,中国大陆地区乙二醇整体开工负荷在57.36%,其中煤制乙二醇开工负荷在34.10%。需求方面,聚酯负荷在84.1%,环比增加0.1%。库存方面,10月26日张家港某主流库区MEG发货量在6700吨附近,太仓两主流库区MEG发货量在6000吨附近。华东主港地区MEG港口库存约83.4万吨附近,港口库存持续去化。整体来看,在高成本影响下乙二醇各线工艺处于亏损状态,近期国内部分装置计划重启,供给端有回升预期,但开工率仍维持偏低水平,港口库存有累库预期;下游纺织需求拐点开始显现,后续订单会出现季节性走弱,对11-12月纺织终端需求持偏悲观态度,预计乙二醇中长期弱势盘整为主,操作上建议反弹滚动做空。

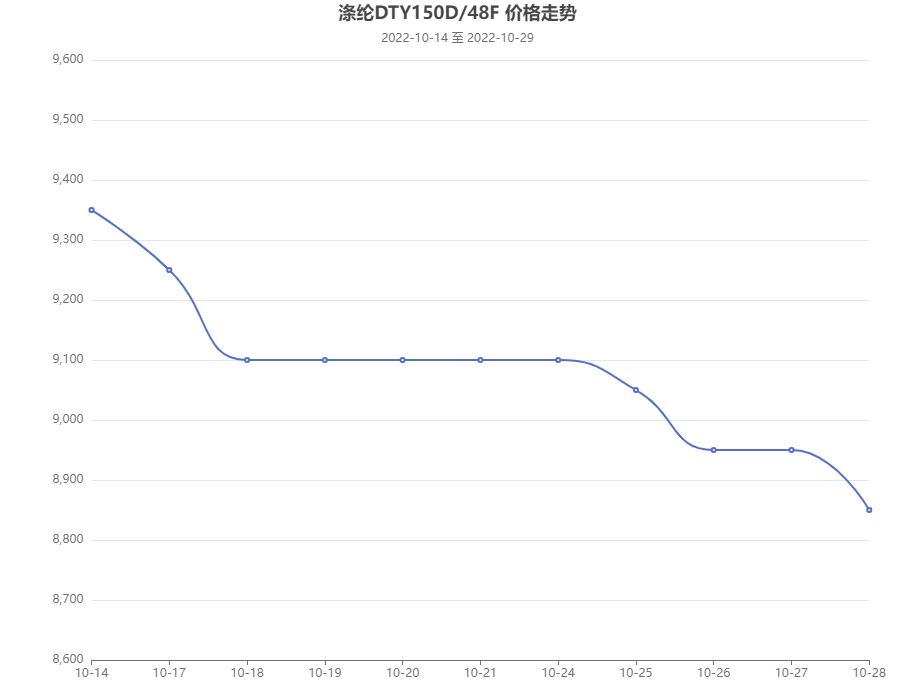

涤纶长丝:自三季度以来涤纶长丝市场呈震荡走跌趋势.目前浙江地区涤纶长丝POY150D/48F商谈参考7300-7450元/吨,FDY150D/96F商谈参考7900-8050元/吨,DTY150D/48F商谈参考8650-8850元/吨。江苏地区涤纶长丝市场POY 75D/72F商谈参考7600-7800元/吨,FDY 75D/72F商谈参考8450-8600元/吨,DTY 75D/72F商谈参考9800-10000元/吨。供应端看,江浙地区综合开机率在60.29%上下。绍兴地区印染企业平均开机率在62.59%上下,江浙地区加弹机综合开机率在63.00%上下。库存方,POY工厂库存在32.1天;FDY工厂库存在32.5天;DTY库存在39.5天。涤纶长丝库存偏高说明终端消费不畅,大量产品并没有被市场消化,而是在流通环节以库存的形式囤积起来。原料PTA新产能陆续投产预期,供应面增压之下,涨势乏力。整体看,订单多以中小订单为主,普遍纺企采取降低采购规模,随买随用。秋季及圣诞节订单不及预期,且11月原料端新产能陆续释放,供应量或将逐步加大,化纤市场整体价格存下行压力。

分享至

推荐资讯

更多 »- 提醒!市场监管部门信用修复指南来了! 浏览398次

- 2024年度中布联杯中国布草行业十大品牌榜单 浏览327次

- 第九届2025年度中布联杯中国布草行业十大品牌评选 浏览332次

- 倒计时!10万+流量入口开放,全国酒店布草人速抢布草区域分站名片入驻席位! 浏览468次

- 一文了解酒店布草 浏览1031次

- 中国酒店布草网酒店布草企业快报信息使用说明 浏览1314次

- 第九届2025年度中国酒店布草网十大品牌评选报名开启 浏览884次

- 国务院明确!禁止在旅馆、民宿客房安装图像采集设施 浏览1647次

- 联系我们 -星级品牌·企业服务·行业评选·诚信企业·中国酒店布草网 浏览1294次