产业链亏损加剧,需求不足,10月纺织市场还有望回暖吗?

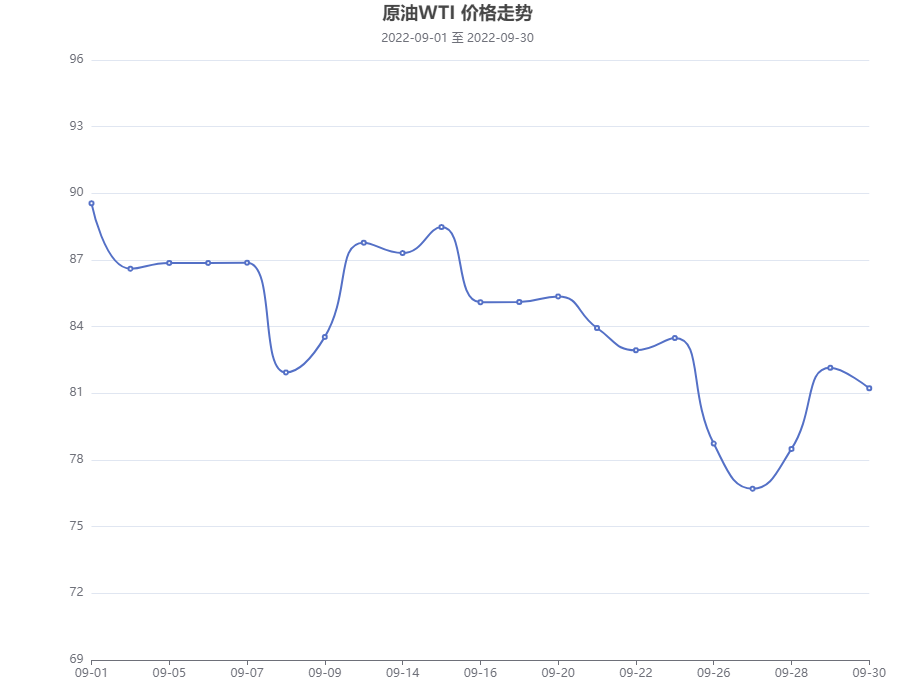

原油方面:9月份国际原油价格走势下滑,跌幅为9.29%。美联储加息75基点,加之疫情方面反复,压低了原油需求,国际油价走势下滑。截至9月23日当周,原油库存增加约420万桶。美国联邦安全和环境执法局称,受飓风“伊恩”影响,美国墨西哥湾地区周三原油产量走低。另外,中国8月份原油进口同比大幅下降打压市场信心,疫情反复带来的管控拖累石油需求,原油价格走低。截止月末收盘时,纽约商品交易所西德州中质原油(WTI)期货价格收跌0.92美元,跌幅为1.13%,报81.23美元/桶。伦敦洲际交易所布伦特原油(ICE)期货价格收跌0.87美元,跌幅为1%,报87.18美元/桶。

PX方面:需求端,纺服出口订单增速开始回落,零售数据转弱。终端需求同比偏弱的格局下,PX弱势格局的改变需要靠成本端来支持。PTA供需紧张、价格强势格局下,PX处于震荡市,重点需关注10月份盛虹炼化PX装置投产对PXN的挤压。

PTA方面:9月国内PTA现货市场行情先涨后跌,截止月底华东市场均价6378元/吨,较月初上涨0.35%。原料端,国内部分PX检修装置已经重启,且有新产能投产预期,PX现货偏紧的局面在10月或将有所缓解。供应端,9月国内工厂装置检修与重启并存,主流供应商逐渐提负中,产量小幅提升,行业开工率在73%附近。但目前PTA依然处于紧平衡局面,社会库存去化格局延续,现货市场流通货源依然偏紧。需求端,虽处于传统旺季,但终端订单改善有限,聚酯库存压力抬升,利润也再度压缩,当前除瓶片外各产品基本均面临亏损。短期来看,PTA现货可流通货源仍偏紧,对PTA价格形成利好支撑。但随着原料PX供应逐步恢复,10月下旬以后PX和PTA新产能也将陆续释放。增产周期下,PTA供给会开始呈宽松态势,叠加需求季节性转弱,预计10月PTA价格将呈现先强后弱态势。

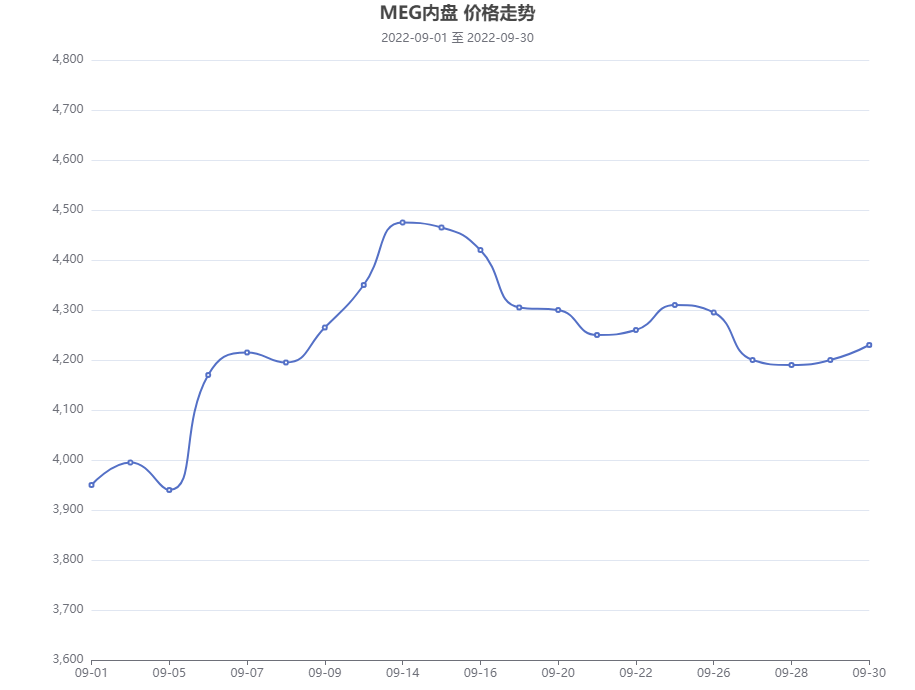

MEG方面:9月30日,油制乙二醇P值均价为4350元/吨,月初市场均价4125元/吨,上涨5.45%。供应端来看,目前国内乙二醇整体开工维持相对低开工率,产能利用率在5成左右,但是近期部分装置计划重启,乙二醇国内供给有低位回升预期。需求端来看,上半年终端订单疲软,织造开工率始终在85%以下水平运行。随着逐步迈入年内旺季,需求有修复预期,冬季订单预计坯布订单增加,目前坯布库存处于中等偏高位置,聚酯成品库存预计短期去库不明显,聚酯利润偏低。库存数据显示,华东主港乙二醇库存为80万吨左右,预计国庆节期间华东主港到港量达24万吨。后市预测,前期乙二醇价格低位,供应量缩,带来价格小幅趋好,但是供需改善或难以持续,虽然乙二醇近期仍有去库预期,但是在原料乙烯过剩下,炼化配套乙二醇投产仍在进行的阶段中,后续煤制产量可能回归迅速。加上下游需求不及预期,短期内MEG或将偏弱运行为主。

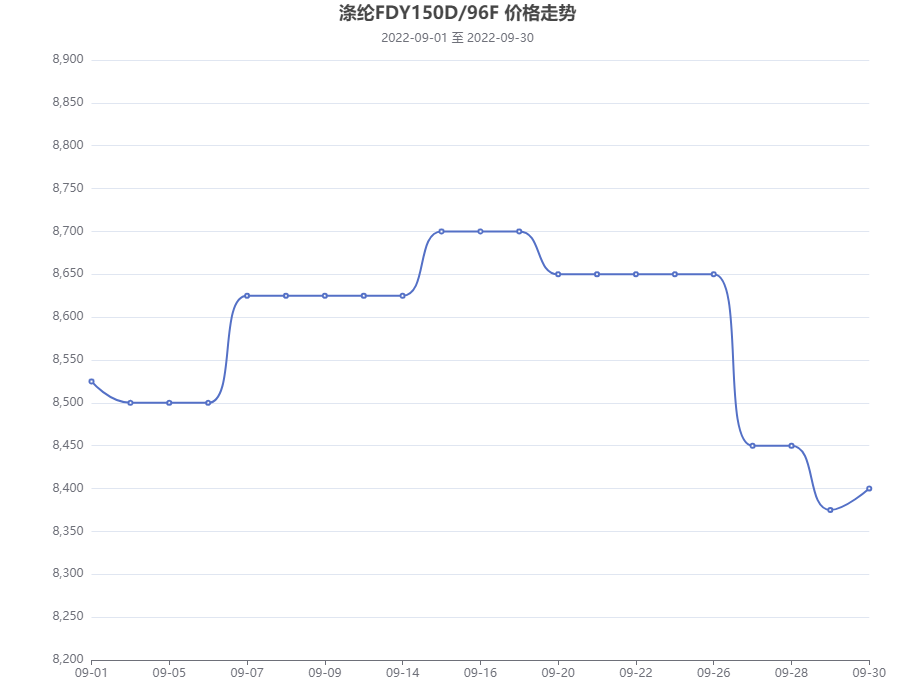

涤丝方面:9月国内涤纶长丝市场价格先涨后跌,中旬开始跟随原料价格出现回落,其中涤纶POY月涨幅0.62%,涤纶DTY月涨幅0.29%,涤纶FDY与月初持平。目前,江浙地区主流涤纶长丝工厂,涤纶POY(150D/48F)报价在8000-8500元/吨,涤纶DTY(150D/48F低弹)报价在9050-9500元/吨,涤纶FDY(150D/96F)报价在8400-8800元/吨。原料市场,月初原油宽幅攀升,PX和PTA装置检修供应紧张,叠加台风气象影响,成本端供应紧张助推涤纶长丝上行。但下旬开始,受美联储加息影响原油止涨回落。而需求端来看,终端传统“金九银十”并未如期到达,且逢十一假期,织造工厂面临降负,原料备货积极性下降,涤丝工厂将需要进一步促销去化库存,涤丝龙头企业或将延续减产模式。综合来看,原油市场供应端的利好和需求端的利空会继续博弈,10月涤纶长丝行情整体走弱的可能较大。

推荐资讯

更多 »- 提醒!市场监管部门信用修复指南来了! 浏览503次

- 2024年度中布联杯中国布草行业十大品牌榜单 浏览437次

- 第九届2025年度中布联杯中国布草行业十大品牌评选 浏览425次

- 倒计时!10万+流量入口开放,全国酒店布草人速抢布草区域分站名片入驻席位! 浏览560次

- 一文了解酒店布草 浏览1132次

- 中国酒店布草网酒店布草企业快报信息使用说明 浏览1483次

- 第九届2025年度中国酒店布草网十大品牌评选报名开启 浏览986次

- 国务院明确!禁止在旅馆、民宿客房安装图像采集设施 浏览1740次

- 联系我们 -星级品牌·企业服务·行业评选·诚信企业·中国酒店布草网 浏览1372次