原油、PTA“跌跌不休”,涤丝却“步步高升”,导火索竟是它

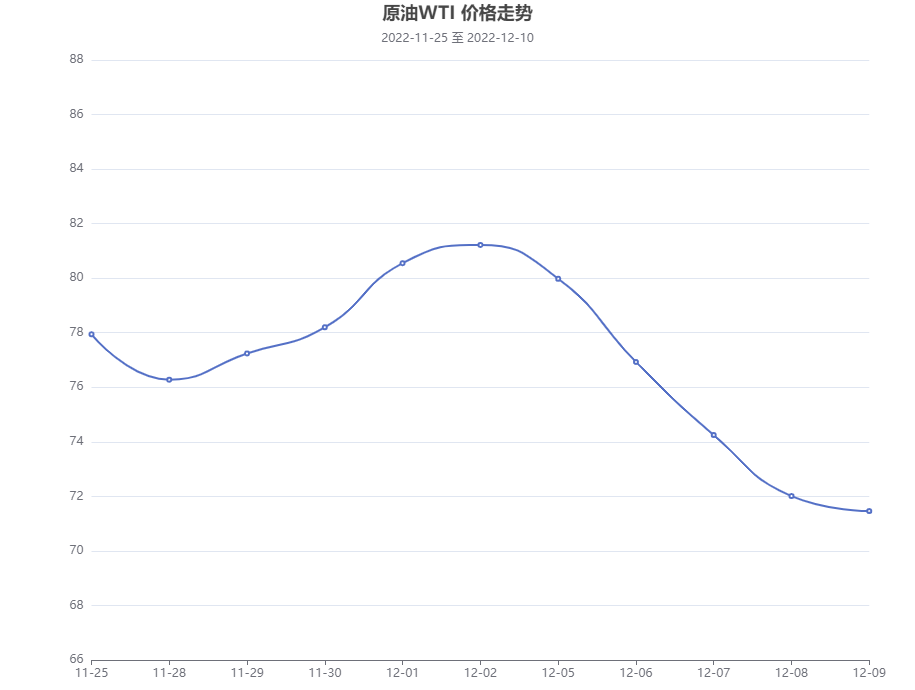

原油方面:本周原油价格持续下滑,截止12月8日美国WTI原油期货结算价报71.46美元/桶,布伦特原油期货结算价报76.15美元/桶。因经济疲软及亚洲局部疫情严峻继续拖累预期,且全球加息背景继续带来经济衰退预期,压制了OPEC+减产及西方对俄裁制带来的利好。市场为美联储遏制通胀保持货币紧缩路径提供了依据,受此影响原油市场大幅走低。原油预计仍将以震荡下行为主,受此影响国内对二甲苯市场价格大幅走低。

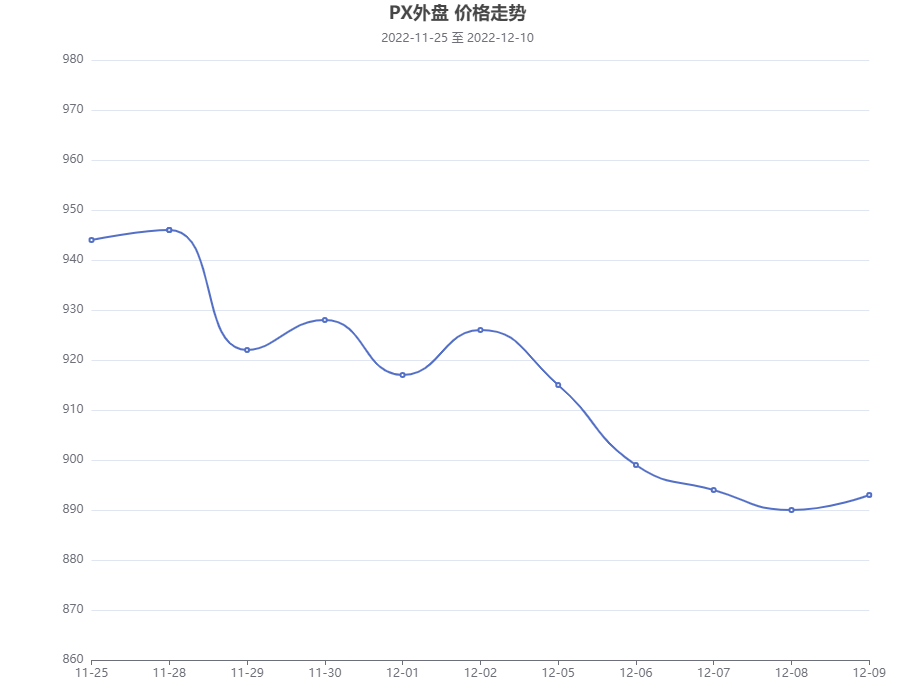

PX方面:本周国内价格走势大幅下滑,截止周末国内对二甲苯出厂价格为7450元/吨左右,较周初价格下滑10.24%。国内对二甲苯供应正常,开工率在7成多。近期PX外盘价格走势下滑,截止8日亚洲地区对二甲苯市场收盘价格为874-876元/吨FOB韩国和892-894美元/吨CFR中国,外盘价格下滑利空国内市场。装置开工率在6成左右,亚洲地区PX货源供应增加,国内对二甲苯市场价格走低。

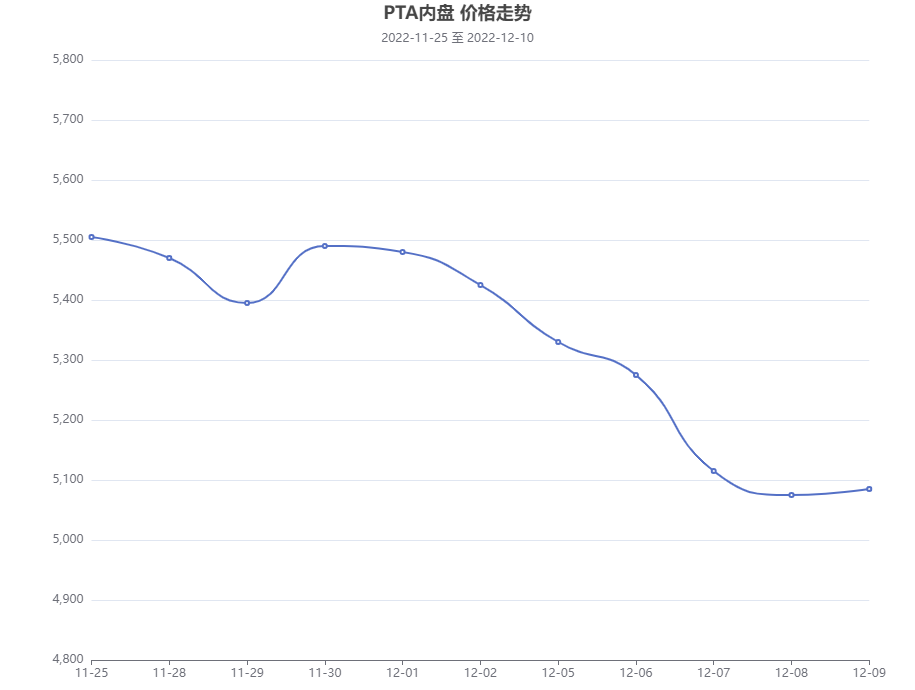

PTA方面:本周PTA市场价格延续弱势振荡走势,截止12月9日PTA市场均价在5100-5200元/吨。供应方面,本周扬子60万吨停车,仪征35万吨重启,个别装置负荷小幅调整,至周四PTA负荷降至66.3%。需求方面,聚酯负荷降至69.5%,长丝装置延续检修。成本端方面,PTA内盘加工差为368.28元/吨,PX开工率为70.3%,PX供应偏紧。下游聚酯行业高库存、收回现金流压力下被动降负增加。随着11月初以来江浙终端加弹、织造厂家陆续放假,江浙织机综合开机率降至50%以下,整体来看下游行情疲软,受此影响国内对二甲苯市场价格大幅下滑。

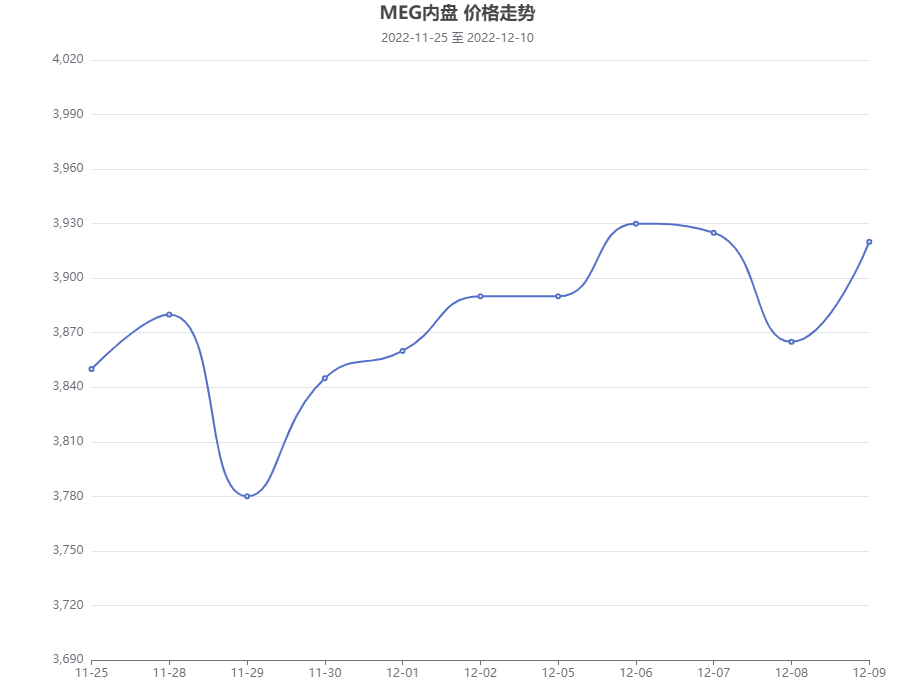

MEG方面:本周乙二醇价格区间震荡为主,截至9日华东市场乙二醇现货对外执行价格维持3950元/吨;张家港市场现货商谈价格在3995元/吨附近。供应方,截至8日,中国大陆地区乙二醇整体开工负荷在56.12%,负荷环比小幅下降。库存方面,华东主港地区MEG港口库存约88.8万吨附近,本周预到港22.1万吨,环比上周增加4.5万吨。整体来看,乙二醇需求端偏弱,港口库存小幅去化,供应有增量预期,原油承压,乙二醇反弹受限,但在宏观政策预期及估值偏低影响下,乙二醇下方仍有支撑,若后续宏观情绪带给纺服消费驱动,能够看到乙二醇装置减产迹象,且进口持续被压缩,则乙二醇可以考虑逢低做多,目前仍以区间震荡为主。

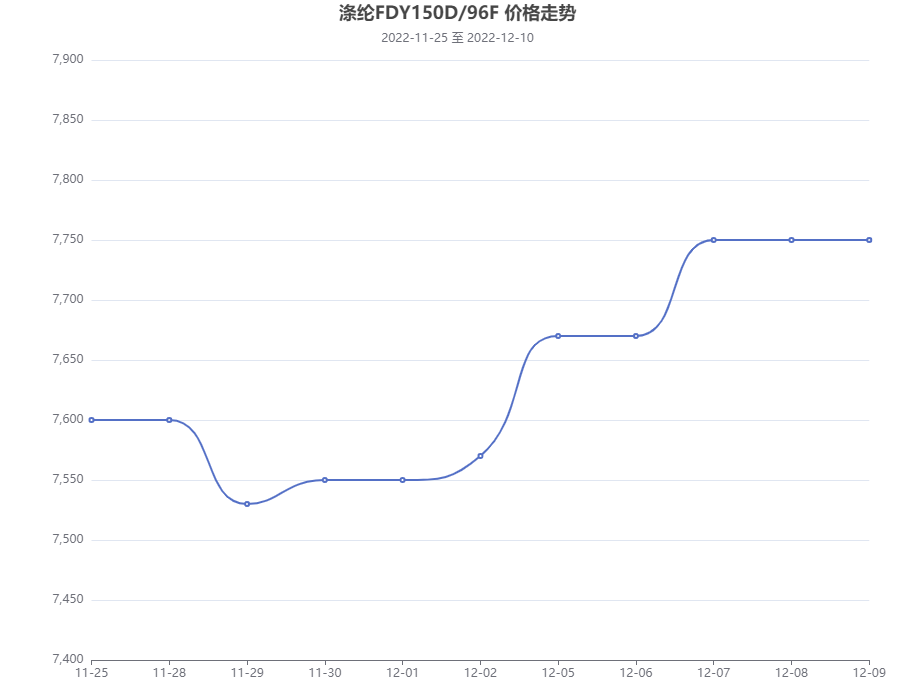

涤纶长丝:本周涤纶长丝市场价格步步高升。目前浙江地区涤纶长丝POY150D/48F商谈参考6850-7050元/吨,FDY150D/96F商谈参考7550-7700元/吨,DTY150D/48F商谈参考7850-8050元/吨。随着淡季深入,聚酯工厂负荷下降幅度突然增大,11月18日-11月25日一周下跌4.1%,目前聚酯工厂负荷在64.9%左右,而正是在这个时间点,涤丝价格开启了上涨通道。因此几乎可以判断,本轮涤丝上涨的主要原因就在于聚酯负荷的降低带来的保价作用。涤丝价格不断下跌导致利润亏损是聚酯工厂想要降负保价的前提,而降负是真正导致涤丝价格上涨的导火索,当然目前随着各种因素的放宽,需求也有了一定的短暂支撑,目前江浙加弹综合开工提升至52%,江浙织机综合开工下提升至47%,江浙印染综合开工提升至56%。由此预计,短期内涤丝价格仍有上涨预期。不过即使涤丝上涨纺织老板也不用担心,涤丝价格目前只是回升到11月初的水平。可以预料的是,明年春节后开门红的机会将大大提高。

推荐资讯

更多 »- 提醒!市场监管部门信用修复指南来了! 浏览501次

- 2024年度中布联杯中国布草行业十大品牌榜单 浏览437次

- 第九届2025年度中布联杯中国布草行业十大品牌评选 浏览424次

- 倒计时!10万+流量入口开放,全国酒店布草人速抢布草区域分站名片入驻席位! 浏览559次

- 一文了解酒店布草 浏览1132次

- 中国酒店布草网酒店布草企业快报信息使用说明 浏览1482次

- 第九届2025年度中国酒店布草网十大品牌评选报名开启 浏览986次

- 国务院明确!禁止在旅馆、民宿客房安装图像采集设施 浏览1740次

- 联系我们 -星级品牌·企业服务·行业评选·诚信企业·中国酒店布草网 浏览1372次