“高价买原料,低价卖库存”陷阱?原油涨涨跌跌,价格起起伏伏,只需求一成不变……

进入“银十”后,在异常强大的冷空气洗礼下,纺织市场被两股“反常”气息笼罩着,这两股气息此起彼伏,让人时喜时忧,悲喜交加。

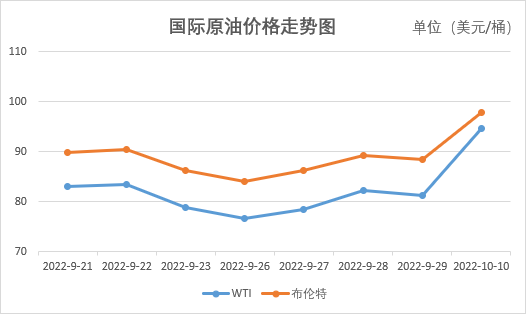

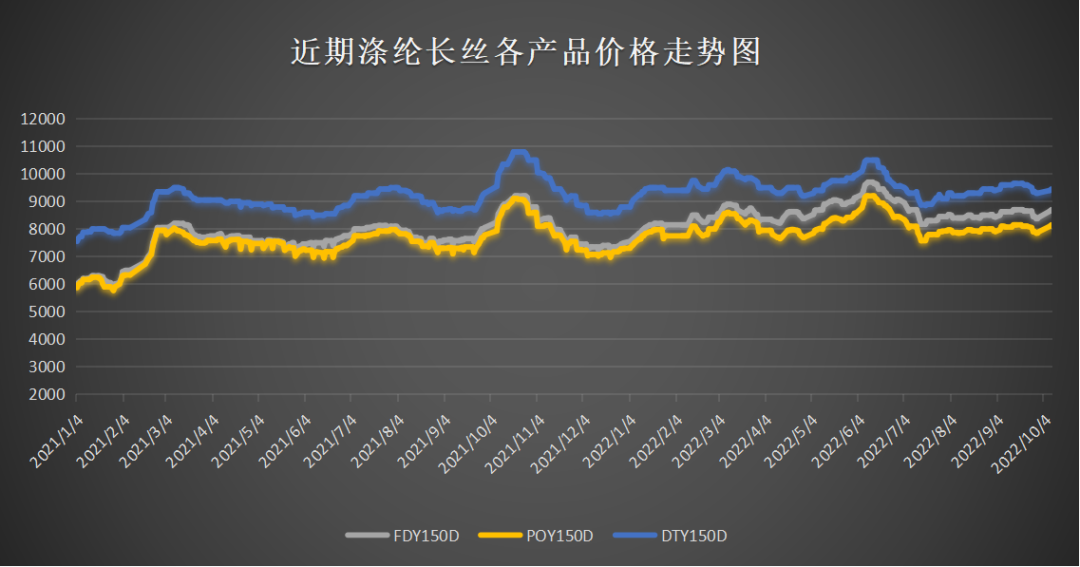

在国庆长假期间,OPEC+超预期减产引发市场对于供应趋紧的担忧,对国际原油价格产生了较强的提振效应,从而成就了油价“五连涨”。在原油的暴涨之下,涤丝也不甘示弱,主要品种报价持续上涨。截至10月9日,涤纶FDY和POY部分规格较节前上涨300-400元/吨。一不留神,织造企业本就不富裕的生活,变得雪上加霜。

但10月11日,国际油价连续第二个交易日走低,WTI原油跌破88美元/桶,日内跌3.45%。在石油输出国组织和包括俄罗斯在内的盟国决定减产后,市场又开始左右摇摆,试图权衡需求低迷与供应紧张之间的关系。欧盟对俄石油制裁措施的实际可行性或效率也让人疑虑。

SPI资产管理公司管理合伙人Stephen Innes说:“尽管中期来看,今年剩余时间里需求增长将超过供应增长,但更关键的是OPEC+通过对短期市场动态做出回应来试图稳定或提高价格,市场又开始左右摇摆,试图权衡需求低迷与供应紧张之间的关系。”

欧盟对俄罗斯原油和石油产品的制裁将分别于12月和2月生效。欧盟上周最终批准了对俄罗斯的新一轮制裁,包括对俄罗斯石油出口价格设定上限。律师事务所Hughes Hubbard & Reed表示,最新的制裁措施对欧盟标准来说是具有灵活性的,为更多制裁留下了空间,并且比以前更大程度地影响第三方。

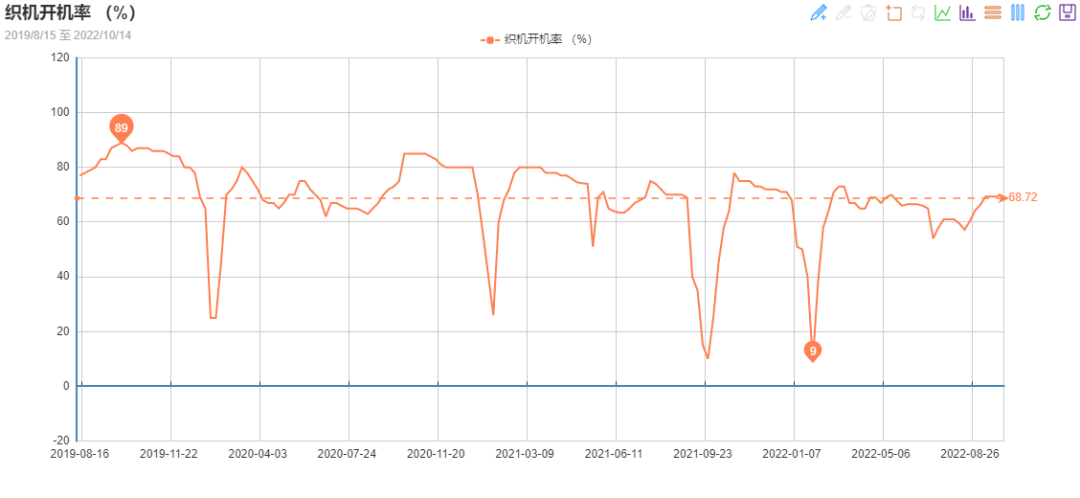

根据绸都网监测数据显示,目前江浙地区织造开机率在70.1%,对比节前数值(69.3%)略有回升,70%的开机率瓶颈已然松动。回顾走势图可以发现,上次出现大幅回升主要源于企业高温限产结束后的恢复性生产,还有部分源于稍有起色的“金九”秋冬面料市场。整体来看,织机开机率仍处区间波动之中。

从近几日涤丝价格逐步回落可以看出,国庆期间的涤丝上涨缺乏终端需求支撑,仅靠原油暴涨拉动的涨势难以长时间维持。

伴随“银十”而来的是两次剧烈降温,如果说黄金周期间那次降温仅仅是品味秋意的“开胃小菜”,那假期结束后的这次降温就是 “一秒入冬”的重磅硬菜。

随着气温骤降,纺织市场却热闹了起来,朋友圈、微信群等社交平台各种询单晒单轮番上演,颇有一番“你方唱罢我登场”的架势。

某面料企业表示,往年,羽绒服订单一般在5-6月就会逐步下达。而今年由于经历了7、8月的极端高温洗礼,羽绒服档口铺货从9月中旬才陆续启动,面料订单主要以420尼丝纺和25D春亚纺为主。该企业负责人预测剧烈降温能为相关服装面料销售带来30%左右的提振,后续订单或集中在10月到11月中旬到来,下单周期相较往年大大缩短。

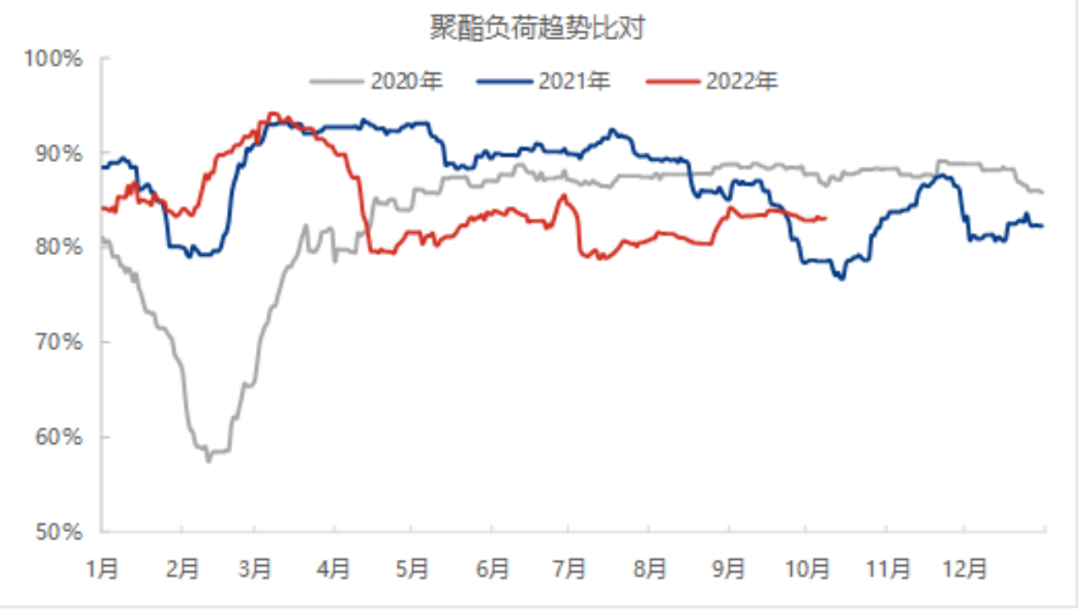

随着气温逐步下降,银十于市场刚需支撑存在,但聚酯负荷回升仍有较大限制。一方面外围局势紧逼,缺乏外单增量递补,内贸消费提升迟缓;一方面聚酯亏损压力较大,高位库存持续承压升。截止10月8日,聚酯负荷至83.22%,较节前负荷微升0.22个百分点。织造企业尚有订单执行,但新单、大单有限,市场逐步转向生产常规产品或以散单、小单为主,国庆期间部分企业减停产,虽油价持续涨势中带动部分买盘释放,但市场负荷仍有下滑,至62.46%,微降0.4个百分点。

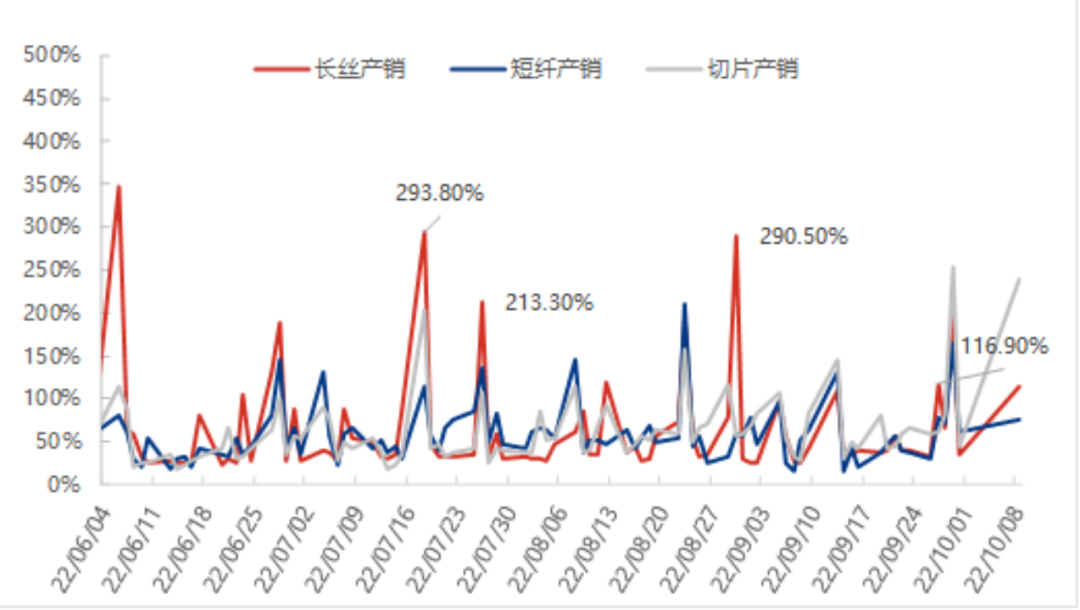

刨除原油涨势给予市场的支撑力,聚酯工厂在10月5日前聚酯产销弱化,累库现货明显,但得益于大幅且持续的上涨,提振市场信心,织造企业减停产结束后亦有带动买盘,聚酯产销明显好转,库存压力亦有缓解。截止10月8日,涤纶长丝产销114.30%,涤纶短纤产销75.04%,聚酯切片产销239.61%。

由此可以看出,消费降级带来的需求疲软在这波冷空气的抽丝剥茧之下,渐渐瓦解。电商平台背靠完善的物流网络,吃到了“第一波红利”。来自电商平台数据显示,国庆期间秋衣秋裤销量环比增长125.64%,抓绒衣裤和毛线帽销量环比均超过100%,羽绒服销量环比涨幅超过140%...短短一周时间能取得这样的销售数据着实令人吃惊!

推荐资讯

更多 »- 提醒!市场监管部门信用修复指南来了! 浏览403次

- 2024年度中布联杯中国布草行业十大品牌榜单 浏览333次

- 第九届2025年度中布联杯中国布草行业十大品牌评选 浏览335次

- 倒计时!10万+流量入口开放,全国酒店布草人速抢布草区域分站名片入驻席位! 浏览474次

- 一文了解酒店布草 浏览1037次

- 中国酒店布草网酒店布草企业快报信息使用说明 浏览1319次

- 第九届2025年度中国酒店布草网十大品牌评选报名开启 浏览891次

- 国务院明确!禁止在旅馆、民宿客房安装图像采集设施 浏览1653次

- 联系我们 -星级品牌·企业服务·行业评选·诚信企业·中国酒店布草网 浏览1301次